Cassazione: si impugna il ruolo per contestare la notifica delle cartelle

E' impugnabile il ruolo per contestare la notifica delle cartelle e la prova di queste è conservata per oltre 5 anni

La Cassazione con la sentenza n. 1302 del 19 gennaio 2018 ha confermato il proprio recente orientamento che prevede la possibilità di impugnare l’estratto di ruolo per far annullare cartelle precedentemente notificate e non impugnate (si veda anche Cass. n. 13584/2017; Cass SS. UU. 758/2017; Cass. SS. UU. n. 19704/2015 ed anche CTP Lecce n. 3636/2017; CGR Puglia n. 2688/2017).

Nei fatti il contribuente impugnava estratti di ruolo allegando di no aver mai avuto la notifica delle relative e precedenti cartelle di pagamento (le cartelle sono precedenti a quando ha ritirato gli estratti di ruolo). Venivano chiamati in giudizio sia l’Agenzia delle Entrate, sia il Riscossore.

La CTP e la CTR hanno annullato le obbligazioni tributarie relative a tali cartelle. L’Agenzai delle Entrate ricorreva in Cassazione per diversi motivi.

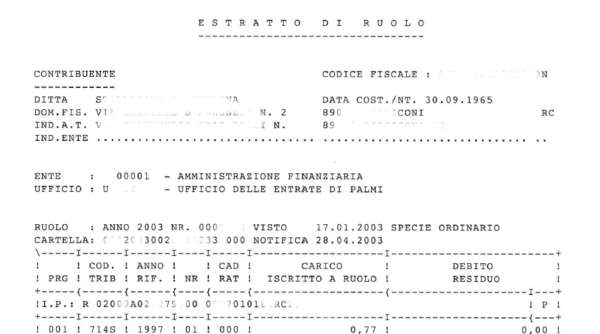

- La CTR ha ritenuto ammissibile l’impugnazione dell’estratto di ruolo per cartelle precedentemente notificate alla richiesta di tale estratto.

La Suprema Corte, richiamando il proprio principio, ha precisato che è legittimo impugnare il ruolo per far annullare le relative cartelle, mai notificate. Per la Cassazione, nel caso di mancata notifica delle cartelle, vi sono due modalità di impugnazione: quelle tramite il successivo atto (art. 19, comma3 D.Lgs. n. 546/1992) e quella, per cosi dir anticipata, l’impugnazione del RUOLO (tramite l’estratto di ruolo) prima della notifica del successivo atto.

- La CTR ha ritenuto che sussistesse l’obbligo di conservare e produrre la prova della notifica delle cartelle anche oltre il quinquennio

La Cassazione, ha ribadito che il termine di 5 anni indicato nell’art. 26 D.p.r. n. 602/1973 ha solo esigenza amministrativa all’interno degli uffici. In riferimento al processo tributario il Riscossore deve conservare tali prove per il tempo richiesto da tali processi, che è superiore a 5 anni.