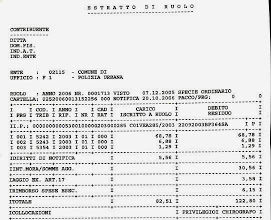

Cartella: controllo automatizzato illegittimo se non basato sulla mera dichiarazione dei redditi

Controllo automatizzato ex art. 36bis D.p.r. n. 600/1973

La Cassazione, con la recente ordinanza n. 10204 del 27 aprile 2018, ha confermato la peculiare straordinarietà e specialità dei controlli, cosiddetti, automatizzati oggetto di cartelle di pagamento.

Precisamente, tale procedimento automatizzato è previsto dall’art. 36bis D.p.r n. 600/1973 ed ha oggetto semplici controlli cartacei e di mero calcolo, relativi alle somme dovute come imposta nella dichiarazione dei redditi.

In buona sostanza, se il contribuente non corrisponde allo Stato quanto indicato nella dichiarazione dei redditi, l’Agenzia delle Entrare non deve notificargli un complesso avviso di accertamento, ma è sufficiente l’immediata iscrizione a ruolo delle somme dichiarate e la successiva notifica della cartella.

Considerando che la somma è già “ammessa” nella dichiarazione dei redditi (giuridicamente è una dichiarazione di scienza), al Fisco basta fare un semplice e automatico controllo tra quanto dichiarato e quanto pagato.

La stesa ratio vale per palesi (la sentenza in commento indica “ictu oculi”: evidenti) errori di calcolo o meramente materiali presenti nella dichiarazione dei redditi (si veda anche news del 13/02/2018).

Tale norma, però, come sopra indicato, è speciale e straordinaria quindi non ammette applicazione fuori dai casi tassativamente espressi nell’art. 36Bis.

Tra le fattispecie escluse da tale art. 36bis vi sono:

-l’attività di interpretazione delle norme presuntivamente violate dal contribuente;

-esaminare atti diversi dalla dichiarazione dei redditi

In tali ipotesi subentra il diritto del contribuente ad avere un atto di contestazione motivato sulla ripresa fiscale (al fine di poter esercitare il suo diritto di difesa). Qui la ripresa fiscale va oltre la semplice dichiarazione dei redditi del contribuente, pertanto nell’atto di contestazione deve esserci una motivazione più ampia. Va notificato, appunto, un avviso di accertamento.

Nel caso oggetto della sentenza qui in commento, la Cassazione ha confermato l’annullamento della cartella di pagamento, perché l’Agenzia delle Entrate riprendeva a tassazione, tramite cartella ex art. 36bis D.p.r. n. 600/1973, un’aliquota diversa applicabile ai redditi prodotti da imprese estere controllate da società italiane. Qui vi era la palese interpretazione di altre norme presuntivamente violate, e quindi l’uscita dall’art. 36Bis D.p.r. n. 600/1973.